注文住宅を購入する上での住宅ローンの種類

以前上記の記事の中で、住宅ローンの審査についてお伝えしましたが、今回は住宅ローンにはいくつも種類があるということをお伝えいたします。

テレビCMやインターネット広告、金融機関の窓口などに住宅ローンの「金利○○%」といった広告を目にする機会が多いかと思います。

実際に住宅ローンについては1つの金融機関の中にもいくつも商品があり、全てを利用することができるわけではありません。

借りる人に一番適切な商品を選ぶことや金利の種類などもしっかりと今後の生活のことを検討した上で選択していく必要があります。

とはいっても、住宅ローンの商品を自分で選ぶという方よりも営業担当者が色々アドバイスをもらって、選択するという方の方が圧倒的に多いかと思います。

ご自身で金融機関の窓口へ行って相談することももちろん可能ですが、何十件何百件というお客様の住宅ローンに携わっているプロに色々と相談に乗ってもらうことをお勧めします。

金利の種類

住宅ローンの金利には大きく分けて以下の3つの種類があります。

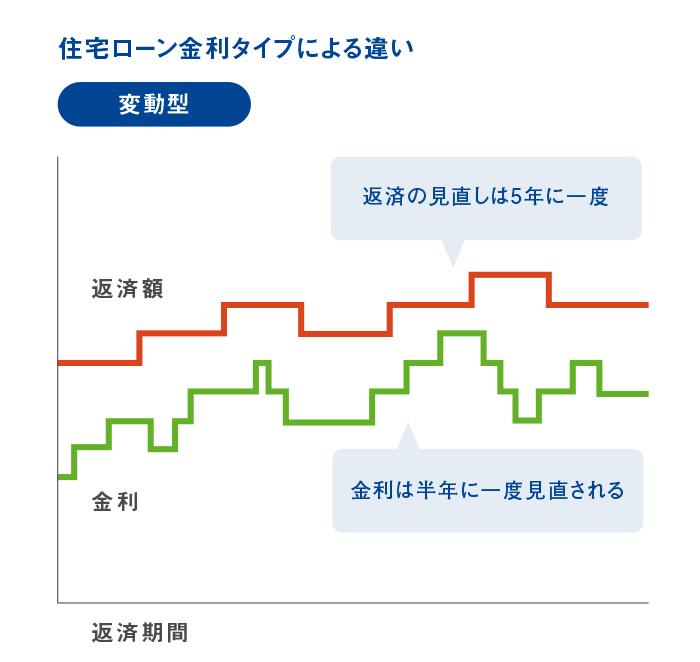

①変動金利(変動型)

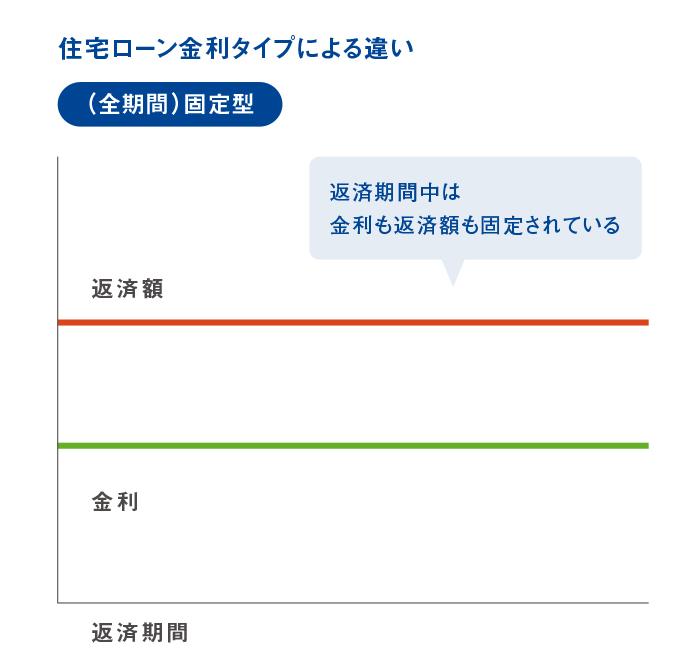

②固定金利(固定型)

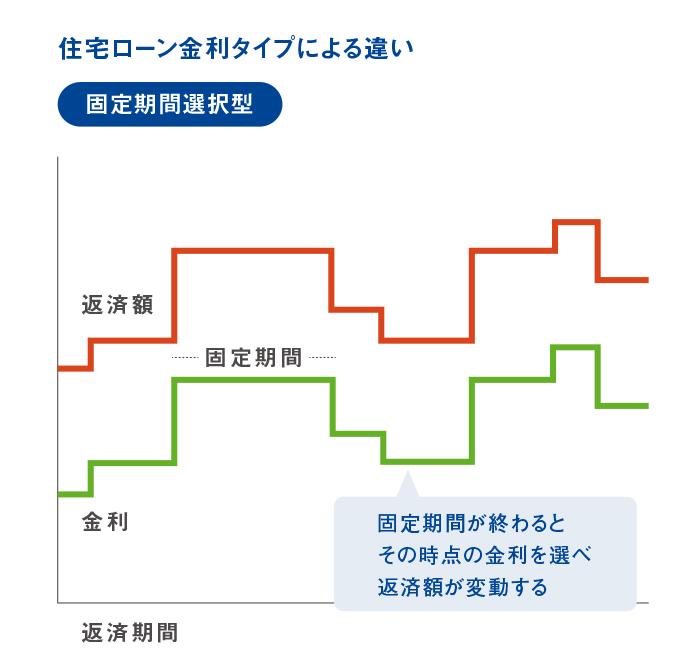

③固定期間選択型

①変動金利(変動型)は借りている途中で金利が変動するタイプで多くの金融機関で取扱があります。半年ごとに金利が見直されるのが一般的です。ただし変動型の金利が上下してもすぐに返済額に影響がでるものではありません。

返済額の見直しは5年に一度です。急激な金利上昇期には未収利息が元金に組み込まれ、元金が増える場合もあります。低金利期であれば低い金利で融資を受けることが可能です。

②固定金利(固定型)は返済期間中の金利がずっと固定されるタイプ(全期間固定)です。借入期間中の金利が固定されるため返済額も固定されるので、家計管理がしやすくなります。「フラット35」が代表的な固定金利ですが金融機関が独自に固定型を取り扱っている場合もあります。金利は10年国債金利などを基準に決められます。

低金利時に借りていると金利上昇時のリスクを回避することができますが、借入時よりも金利が下がった場合は結果的に金利負担が多くなる場合もあるのでその際は借換なども検討が必要になります。

③固定期間選択型は3年、5年、10年など一定期間を固定金利にして、それ以降は固定金利か変動金利を選べるタイプです。固定期間が終わった段階で金利が上がっていれば返済額も上昇します。金利の上昇が続いた場合は最初から長期の固定金利にしておいた方が有利な結果となり、金利下降が続くと最初から変動金利にしていたほうが有利な結果になります。

3つの金利のメリットとデメリット

これら3つの金利タイプは仕組みだけではなく、金利水準も異なってきます。一般的には変動型の金利が一番低いとされています。このように3つの金利タイプにはそれぞれメリットとデメリットがあります。

変動型は金利が低いことが最大のメリットです。店頭表示金利(各金融機関が設定する住宅ローンの基準金利)は2%台が主流となっていますが、各金融機関とも金利の引き下げを行っており、実際には1%未満で借り入れが可能になることがほとんどです。

変動型のデメリットとしては、金利が変動することです。現在は低金利なので、これ以上の金利下降よりも上昇するリスクのほうが高いといえます。金利が上がり続けた場合、借り入れ元金が減らずに利息が増えるというリスクがあります。

固定型のメリットとしては、金利が変動せずに返済額も一定であるので、家計管理がしやすいという点が挙げられます。

デメリットとしては、変動型に比べて金利が高いことです。とはいっても、現在では変動型とほぼ変わらない金利で借り入れをすることができるくらい低金利になっています。

固定期間選択型は固定期間が終わると金利が変動していくので、固定期間終了後に金利が上がっていると返済額も上がってしまうという点を知っておく必要があります。

それぞれの金利タイプをよく理解し、自分たちにあった住宅ローンを選択するためにも家づくり相談会のような住宅ローンについて相談ができる機会に相談をすることをお勧めします。

公的ローンと民間ローンの特徴と違い

住宅ローンには借入先毎にまとめると大きく分けて2種類あります。

①公的ローン:国の機構や自治体などから借りる住宅ローンのこと。

②民間ローン:民間の銀行や保険会社などが融資するもののこと。

公的ローンの中には「財形住宅融資」「自治体融資」というものがあります。

「財形住宅融資」は財形貯蓄を1年以上継続し、貯蓄残高50万円以上ある方を対象とした融資。(財形貯蓄残高の10倍の額で最高 4,000万円までの融資)

「自治体融資」は自治体により異なり、設けていない自治体もあります。物件や借入限度額には、一定の制限がありますが金利面は比較的有利なものもあります。

メリットとしては金利面で有利なことが多いです。デメリットとしては、上限額が低かったり諸条件が多いことがあります。

民間ローンは公的ローンよりも比較的借りやすく、ニーズ毎に細かく内容が設定されているのが特徴です。また、相談窓口も多く一般的な借入先になっているのが民間ローンです。35年が一般的ですが、40年という期間の商品をもっている金融機関もあります。

40年ローンと聞くと、「長いな―」と感じる方が多いかと思いますが、20代で住宅を購入しようとしている方は毎月の返済額が少なくなって期間が長くなるので、毎月手元に残る現金が35年ローンに比べて多くなり、意外と選択される方が増えています。

例えば、北海道といえば北海道銀行や北洋銀行が真っ先に思いつくかと思います。函館でいうと、みちのく銀行や青森銀行といった青森に本店をおく地方銀行も利用できるので、地域に合った住宅ローン商品をもっていたりもします。詳細はお問い合わせください。

下記の表にあるように、様々な窓口があるので営業担当者によく話を聞いて選択してください。現在勤めている会社によっても選択できる幅が違います。

自分の会社に提携している金融機関があったり、給与振込指定口座をもっている金融機関だと特別な金利があったりもしますので、自分の勤めている会社で最近住宅を購入した人にどこの金融機関で借りたかを聞いてみるのもよいでしょう。

| 公的ローン | 財形住宅融資 | 財形貯蓄を1年以上継続し、貯蓄残高50万円以上ある方を対象とした融資。(財形貯蓄残高の10倍の額で最高 4,000万円までの融資) |

| 自治体融資 | 自治体により異なり、設けていない自治体もある。 物件や借入限度額には、一定の制限があるが金利面は、比較的有利なものがある。 |

|

| 民間ローン | 銀行等のローン | 銀行・信用金庫・信用組合・労働金庫等のローンで、借入条件はそれぞれの金融機関できめられており、商品性も多様化している。 |

| JAのローン | JAの組合員向けのローン。農家以外でも組合費を納めて準組合員になれれば利用できる場合がある。 | |

| 生保のローン | 生命保険の加入者を対象としたローン。 | |

| ノンバンクローン | 住宅ローン専門会社・信販会社・クレジット会社などのローン。最近は、ハウスメーカーなどがモーゲージ・バンカーを設立し、長期固定金利型のローンを提供している。 | |

| フラット35 | 住宅金融支援機構による住宅ローン債権の証券化の仕組みを利用した長期固定金利型のローン。金利は金融機関によって異なる。融資額は物件価格の90%まで、最高8,000万円の融資が組める。但し、住宅の質を確保するため住宅金融支援機構が定めた技術基準をクリアする必要がある。保証料は不要。また、繰上返済時の手数料も無料。 |

まとめ

住宅を購入する上で住宅ローンの金利についてや商品についてをお伝えしました。住宅ローンは各金融機関によって商品がいくつもあり、借入額と返済計画のバランスがうまくとれる自分に合った商品を選択するようにしましょう。

営業担当者の話をよく聞き、「みんなこれにしてますから」ではなく、「あなた」に合ったものを提案してくれているかどうかが住宅会社を選ぶ一つの基準かもしれません。

ビアスワークスでは土地探しやプラン設計だけではなく、住宅ローンの相談会も行っております。提携している金融機関もありますが、お客様一人ひとりにあった住宅ローンの提供を実施しています。

まずはどのような家で暮らしたいのかという想いをお聞かせください。ご要望を元にプラン設計や資金計画を行っていきます。キッズスペースや駐車場・弊社併設のカフェもございますので気兼ねなくお越しいただけるようになっております。

また、下記のお問い合わせフォームからご相談いただくことも可能です。

ご予約いただければいつでも無料でご相談いただけるようになっています。ぜひ一度お越しください。

家づくり無料相談会をご希望の方は「お問い合わせ内容」の入力欄に希望日時をご記載ください。

お問い合わせ

flow

flow

life plan

life plan

knowledge

knowledge

column

column

structure

structure