住宅ローンの優遇金利の活用方法

住宅ローンを借りる際に気になるのが「金利」ですよね。金融機関や住宅ローンの商品によって金利は様々です。

以前上記の記事でお伝えした、住宅ローンの種類には各特徴がありますので違いをしっかりと理解して住宅ローンを借りた時の返済シミュレーションをしてみてください。

既に金融機関に足を運んでいたり、金融機関のホームページなどを見ている方はこのような表示を見たことがありませんか?「店頭金利」から引き下げますよ。という表示です。この引き下げ後の金利のことを「優遇金利」といいます。

今回はこの優遇金利を活用して返済の負担を楽になるために知っておいて欲しいことをお伝えいたします。

優遇金利と店頭金利

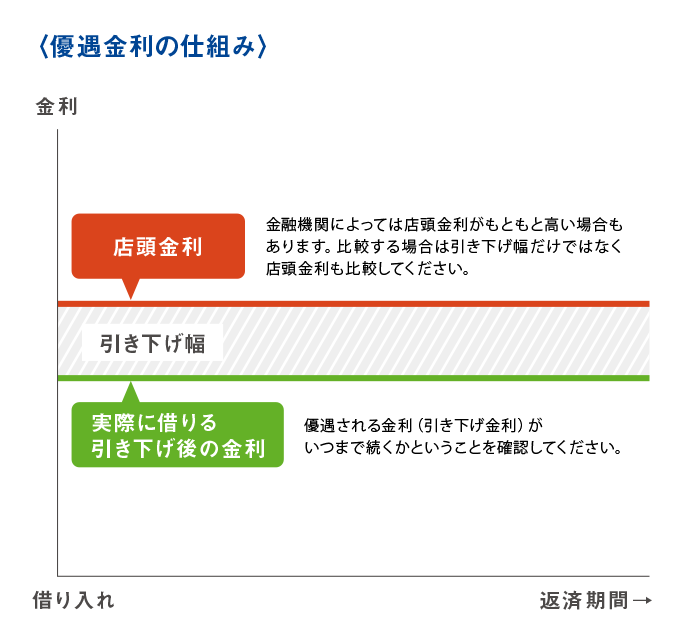

前述したとおり、金融機関のホームページなどには「店頭金利」「優遇金利」などという文字が記載されています。まずはこの金利の違いについてお伝えします。

店頭金利

各金融機関が市場に合わせて決めている金利のことをいいます。住宅ローンにそのまま適応されるケースは少ないです。店頭金利は基準金利などとも呼ばれています。

優遇金利

店頭金利(基準金利)から引き下げられた後の金利のことをいいます。一定の条件を満たす場合に適用されます。「最大引き下げ金利」とか「最下限年◯%」という表記の通り、条件によっては一番低くならないケースもあります。

図で表すと下記のようになります。

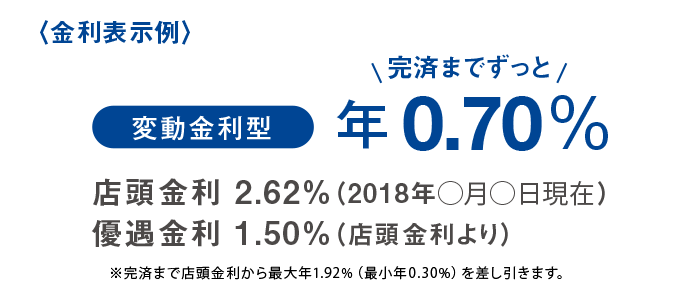

金利表示例にあるように、店頭金利が2%〜3%台で引き下げ後が1%以下になるような優遇金利になるのですが、もう少しわかりやすく表現すると「店頭金利が定価(メーカー希望小売価格)」「優遇金利が販売価格」という感じです。

スーパーや家電量販店へいっても定価が小さく記載されていますが実際の販売価格は違いますよね。それと似ていて、金融機関も店頭金利から引き下げをするということが慣例化しているのです。

この店頭金利は毎月変動します。ほとんどが優遇金利で住宅ローンを借りられるからと言って、店頭金利を気にしなくてよいわけではありません。キャンペーンが終了した際に店頭金利になる場合もありますし、万が一支払いが滞ってしまえば店頭金利になるなどの条件があるためです。

ポイントとしては優遇金利がいつまで続くのかです。期間の違いによって毎月の返済額と総返済額が変わってきます。また、どのような条件下で優遇金利を適用できるのかという点です。建物によっても違いが出る場合があるので営業担当者としっかりと話し合ってみてください。

住宅ローンの支払い計画を立てる際には店頭金利でも計算してもらうことをお勧めします。

通期優遇と当初優遇

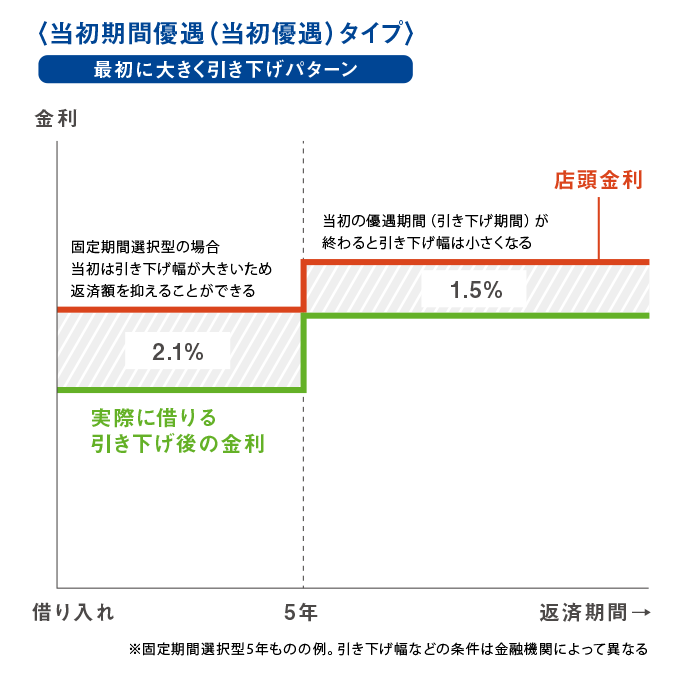

次に、優遇金利について詳しくお伝えしていきます。優遇金利には2つのタイプがあります。1つは「当初期間優遇タイプ(当初優遇)」です。これは、一定期間のみ引き下げ幅が大きい優遇を受けられます。

例えば、融資開始から5年目までは1.50%で優遇されるが、6年目以降は1.3%の優遇に変更されるなどです。借り入れ当初5年目までの金利が低いうちに繰り上げ返済をしたり、6年目以降は収入が増える予定の方などにおすすめです。

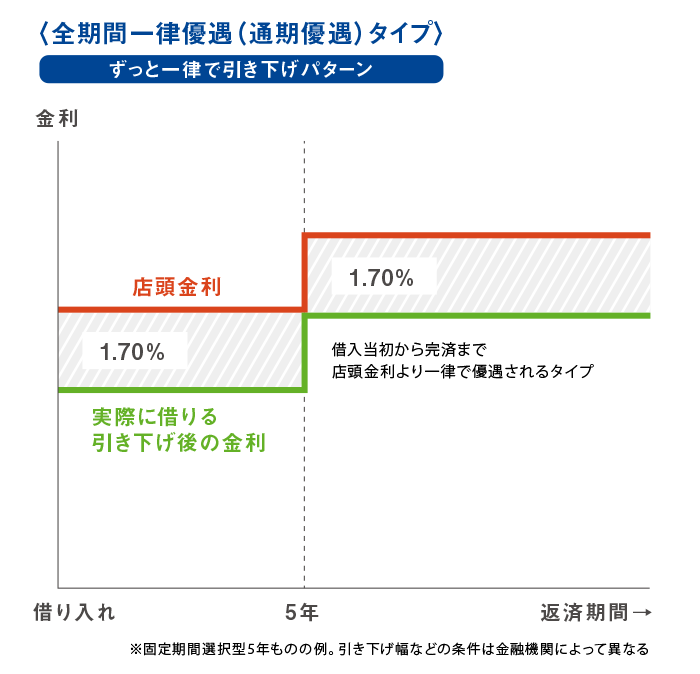

もう1つは借り入れをしている全期間優遇される「全期間一律優遇タイプ(通期優遇)」です。返済期間が長い人や引き下げ幅に波をつくりたくない人におすすめです。数年前までは全期間一律優遇される代わりに、引き下げ幅が小さかったこともありますが、現在では引き下げ幅を大きくした全期間一律優遇をしている金融機関も増えています。

図にすると下記のようになります。通期優遇の場合、当初優遇に比べて引き下げ幅は小さめですが、完済まで引き下げ幅が同じです。当初優遇の場合、引き下げ幅が大きい期間の金利は魅力的ですが目先の金利の安さだけで決定してはいけません。

期間終了後の金利を把握していないと、毎月の返済が苦しくなってしまう可能性もあるからです。また、金融機関によっては期間終了後の金利は◯%と明記しているところもありますが、中には期間終了後は所定の金利を店頭金利から引き下げると記載しているところもあります。

実際に期間が終了した後にどのくらいの金利になるのかを知った上でどちらのタイプにするかをきめるようにしてください。

優遇金利を受けるための条件

優遇金利を受けるためには条件をクリアしていなければいけません。ただ、この条件は金融機関によって違いがありますので、内容を事前に把握しておいてください。

優遇金利を受けるための条件には下記のようなものがあります。

・給与振込の取引実績があることまたはこれから取引予定であること

・利用金融機関発行のクレジットカードを所有していることまたは所有予定であること

・インターネット手続きの場合であること

・公共料金の引き落とし指定をしていること

などがあります。上記のような条件のなかから1つ又は2つ以上に該当する方を対象としている金融機関が多いです。給与振込先を変更することは企業によって難しい場合が多いのでそれ以外を利用する方が多いかと思います。

良い条件の優遇金利を受けることで月々の支払いを抑えることができます。住宅ローンを選択する際には優遇金利をどのように受けることができて、優遇金利を受けることで月々どのくらいの金額がお得になるのかを知っておき、家計への負担を減らすようにしましょう。

まとめ

住宅ローンを利用する際には優遇金利をうまく活用し、月々の支払いを楽にするためには、通常金利と優遇金利の2種類を把握しておく必要性があるとお伝えしてきました。

住宅ローンの支払い計画を作る時には、その時点での金利を反映させて作成します。当初優遇が大きい場合は優遇が終わった後どのくらいの金利になるのかを知っておきましょう。

住宅ローンの金利については営業担当者からの話では正直不安になる人もいるかと思います。直接金融機関の住宅ローン窓口に聞きに行くことも可能ですし、ファイナンシャルプランナーに相談してみることも良いと思います。

ビアスワークスでは、専属のファイナンシャルプランナーが在籍していますので、住宅ローンのことはもちろんライフプラン計画の相談も可能です。優遇金利を受けることが目的ではなく、自分たちが納得した家づくりをしていきその中で月々の支払いも納得できるものになるように、ビアスワークスでは家づくりセミナーを開催しています。

また、下記のお問い合わせフォームからご相談いただくことも可能です。

ご予約いただければいつでも無料でご相談いただけるようになっています。ぜひ一度お越しください。

家づくり無料相談会をご希望の方は「お問い合わせ内容」の入力欄に希望日時をご記載ください。

お問い合わせ

flow

flow

life plan

life plan

knowledge

knowledge

column

column

structure

structure